Rapport sur l’équilibre du régime de pensions

Nouveau rapport sur l’équilibre actuariel du régime de pensions : tout va-t-il pour le mieux dans le meilleur des mondes possibles ?

À l’occasion d’un rapport paru le 14 avril dernier, la Commission s’est penchée sur l’équilibre actuariel du régime de pension de la fonction publique européenne. Lors de la réforme du statut de 2013, une clause de révision avait été introduite imposant deux évaluations, l’une en 2018 et l’autre en 2022, sur la base de l’article 14 de l’annexe XII du statut. Le but de ce rapport pour la Commission est aussi de présenter un constat favorable au Conseil en mettant en avant les économies engendrées par les réformes de 2004 et 2013 et d’éviter ainsi une nouvelle réforme du statut.

Le rapport revient d’abord sur les fondamentaux du régime de pension des agents de la fonction publique. Il rappelle ainsi qu’il ne s’agit pas d’un régime par répartition, mais d’un fonds notionnel qui se rapproche davantage d’un régime par capitalisation même s’il « présente également certaines caractéristiques d’un régime de solidarité ». Ce fond est évalué régulièrement afin de vérifier qu’il soit bien à l’équilibre. Cet équilibre tient notamment compte de l’âge de départ à la retraite qui est évalué tous les cinq ans. Pour ce faire, la Commission prend en compte le vieillissement de la population. Lors de sa dernière évaluation en 2021, la Commission n’a pas considéré que l’espérance de vie avait augmenté de façon suffisamment significative pour relever l’âge de la retraite au-delà de 66 ans. Elle s’est également félicitée que « son » âge de départ à la retraite soit parmi les plus élevés par rapport aux âges de la retraite applicables dans la fonction publique des États membres, ce qui est aussi une manière de défendre l’âge actuel auprès du Conseil et d’empêcher son relèvement. Malheureusement, cet âge de départ assez avancé a aussi un effet pervers puisque si l’on souhaite partir avant l’âge obligatoire, des pénalités sont appliquées. Or, l’article 42 ter, permettant de déroger à cette règle, est en pratique très peu appliquée ce qui pousse les agents à rester en poste alors que certains sont peut-être épuisés ou ne sont plus capables d’effectuer convenablement leur travail pour des raisons de santé. L’évaluation de l’équilibre se fait aussi à l’aide d’autres paramètres, on a d’un côté des hypothèses démographiques avec des tables de mortalité, des tables d’invalidité, l’âge théorique de départ à la retraite ou la probabilité d’être marié à la date de départ à la retraite, et de l’autre des hypothèses financières, notamment des taux d’intérêt réels observés pour la dette publique à long terme des États membres ainsi que l’augmentation des traitements liée à l’avancement professionnel des membres du personnel de l’Union.

La Commission analyse ensuite les évolutions du régime de pension en insistant davantage sur les bienfaits des précédentes réformes. Ainsi, plusieurs mesures concernant directement le personnel ont été prises pour réduire la part du budget de l’UE allouée au versement des pensions. Il y a par exemple l’accord interinstitutionnel du 2 décembre 2013 qui prévoyait une réduction de 5 % des effectifs des institutions et agences de l’UE entre 2013 et 2017. On a donc vu une baisse du nombre de fonctionnaires au sein des institutions lors de cette période. Dans le même temps, de nouveaux crédits ont été débloqués pour recruter des agents contractuels. Finalement, entre 2014 et 2021, le personnel de la Commission a légèrement diminué tandis la population globale des institutions a augmenté de 58 000 à 66 000 fonctionnaires et agents. Cette augmentation est principalement due aux recrutements de personnels pour les agences et les organes nouvellement créés comme le Parquet européen.

Enfin, la Commission se félicite des économies importantes qu’ont permis de réaliser les réformes de 2004 et 2013, à elle seule, la première d’entre elles est supposée faire économiser 1 milliard d’€ par an sur le long terme. La Commission reconnait toutefois, bien qu’à demi-mot, que ces réformes ont eu un effet néfaste sur l’attractivité de la Fonction Publique Européenne.

Quelques chiffres pour conclure : depuis 2014, les pensions ont généré 5,8 milliards d’euros de recettes pour le budget de l’UE. Les dépenses liées aux pensions augmentent quant à elle d’environ 6 % par an, ce qui s’explique par l’accroissement du nombre de retraités et est aussi lié au fait que les retraités touchent la méthode.

Transfert des droits à pension d’un régime de pension national vers le régime de l’UE

Important arrêt de la Cour sur le transfert des droits à pension d’un régime de pension national vers le système de l’UE (C-132/18 P)Nous sommes heureux de vous informer que, dans le cas d’un de nos adhérents, la Cour de justice de l’UE a confirmé l’arrêt de première instance (affaire T-728/16) sur la déduction d’intérêts du montant transféré du régime de pension national au régime européen (C 132-18 P).Lors du calcul du nombre d’années ouvrant droit à pension, le PMO ne sera plus autorisé à déduire systématiquement un taux d’intérêt annuel de 3,1% sur le capital transféré dans le système de l’Union européenne, pour la période allant de la date de la demande de transfert à la date de la première transaction transfert effectif. Le PMO ne sera autorisé à le faire que si le régime de retraite national n’a pas été en mesure de définir «l’appréciation du capital» au cours de la procédure de transfert. En d’autres termes, si le régime de retraite national informe le PMO de la valeur exacte des droits à la pension à la date de votre demande de transfert initiale, il s’agit du montant sur lequel le PMO doit baser le calcul des années de pension. Nous savons que le PMO a appliqué cette méthode depuis le jugement de première instance du 5 décembre 2017, mais il pourrait être intéressant de vérifier le calcul final de vos annuités de retraite.Voir l’exemple ci-dessous: le régime de retraite national a notifié un montant de 141 652,07 EUR à la date de la demande de virement (indiqué dans la lettre de votre régime de retraite national; ici le 27/05/2010). Par conséquent, il s’agit du montant à prendre en compte et aucune «actualisation» ne peut être déduite (0,00 EUR).

Veuillez noter que les intérêts accumulés après la date de votre demande de transfert entreront dans le système de l’UE en tant qu ‘«appréciation du capital» sans conversion en années ouvrant droit à pension. Dans de nombreux cas, comme ici, ce montant sera de loin inférieur aux 3,1% précédemment déduits par le PMO.La pratique administrative actuelle des régimes de pension nationaux diffère beaucoup d’un État membre à l’autre. Certains fournissent aux services de l’UE toutes les informations nécessaires, y compris les intérêts acquis après la date de la demande de virement, d’autres n’indiquent pas cette «appréciation du capital», de sorte que les droits à la retraite du collègue sont soumis à une déduction forfaitaire de 3,1% par an du montant transféré). U4U demandera à la Commission d’inviter les États membres à adopter une approche commune dans leur réponse à la demande de transfert des droits à pension du système national vers le système de l’UE, afin qu’aucun membre du personnel de l’UE ne subisse des conséquences négatives.En outre, U4U demandera à la Commission d’appliquer également cet arrêt aux transferts antérieurs.

20/05/2019

Transfer IN des droits à pension : la Cour confirme l’arrêt TUERCK qui, pour un transfert de droits à pension acquis dans un régime de pension national vers le régime de pension de l’Union européenne, détermine si la Commission peut ou non déduire des intérêts calculés forfaitairement (15 mai 2019).

Lettre à Mme Souka, DG HR, concernant le transfert IN des droits à pension (octobre 2019)

See also : Transfer of pension rights (transfer IN) (Dec 2020)

Le rapport sur les pensions confirme la viabilité du régime

Interim report about keeping in balance the Pension Scheme for EU Officials in the period 2014-2018

Rapport d’étape de la Commission sur les retraites: tout va bien?

Le rapport intérimaire de la Commission européenne sur la mise en œuvre de l’annexe XII du statut à propos du régime des pensions des personnels de l’UEt a pour objectif de s’assurer des paramètres du régime des pensions qui garantissent l’équilibre du régime (art 14, annexe XII et art 83 du statut).La première partie du rapport rappelle les principes du régime. On peut noter le rappel de la Commission à propos de la nature de notre régime de pension qui n’est pas un régime par répartition mais par capitalisation, basé sur un fond notionnel comptable et des contributions sociales :

« Le régime de pensions des fonctionnaires de l’UE étant conçu comme un fonds notionnel, les contributions du personnel servent à financer les futures pensions de ceux qui paient les contributions »Le rapport de la Commission constate que l’équilibre actuariel du régime de pensions a bien été assuré entre 2014 et 2018, par le biais de l’actualisation de la contribution retenue sur la rémunérations de chaque agent . La méthode de l’annexe XII permet de garantir que la contribution au régime de pensions versée au budget par le personnel couvre un tiers du financement de ce régime, comme indiqué à l’article 1er, paragraphe 1, de l’annexe XII du statut.Seules les contribution des employés sont prélevées et reversées au budget de l’UE, sans affectation précise. Les contributions de l’employeur ne sont pas perçues, en échange de la promesse du paiement des pensions annuelles par le budget communautaire. Le rapport constate que le coût budgétaire des pensions va continuer à augmenter, jusqu’en 2040. A partir de cette date, il va diminuer.Les économies considérables en matière de pensions qui résulteront de la réforme de 2013 ont été confirmées en 2016 par une étude d’Eurostat sur les implications budgétaires à long terme du coût des pensions. Les Etats membres ont confirmé que cette évaluation était réaliste et que la dernière révision du statut permettra d’économiser 30% du coût des pensions par rapport au coût sans réforme ; sans compter les économies budgétaires importantes également réalisées grâce à la révision du statut de 2004.En outre, le papier rappelle les deux changements statutaires majeurs de 2004 et 2014 eu égard au régime des pensions et l’adoption de mesures transitoires qui s’appliquent à une grande partie du personnel en place. Dans ce contexte, de nouvelles modifications apportées à ce stade aux règles existantes porteraient davantage atteinte à la sécurité et à la prévisibilité des conditions de travail et des prestations prévues au régime de pensions. Il est également probable que cela entraverait la capacité des institutions à faire face aux importants déséquilibres géographiques observés notamment dans le dernier rapport de la Commission sur cette question.A propos de l’incidence budgétaire du régime, le rapport note qu’elle a été prise en compte dans sa proposition de règlement du Conseil fixant le prochain cadre financier pluriannuel. L’exécutif communautaire a ainsi présenté les dépenses escomptées pour la période 2021-2027, basées notamment sur la croissance annuelle des dépenses consacrées au paiement des pensions.Ces conclusions nous semblent aller dans le bon sens et permettre au régime de continuer jusqu’en 2023, date du réexamen à mi-parcours des perspectives financières.

Vidéo : Taxer nos pensions ? Une très mauvaise idée !

Taxer les retraites ? Une nouvelle attaque contre le personnel

Génération 2004 demande de taxer les retraites: cette organisation syndicale renouvelle les propos irresponsables tenus pendant la campagne électorale à Bruxelles et attaque nos anciens collègues et nos intérêts futurs!Après avoir demandé, pendant la campagne électorale de Bruxelles, de s’attaquer à nos retraites, Génération 2004 par la plume de son président actuel, demande que le prélèvement de « solidarité » soit appliqué aux retraités actuels et aussi à tout ceux qui seront à la retraite à l’avenir.Rappelons que contrairement aux propos tenus par des personnalités non informées en Allemagne, les fonctionnaires s’acquittent du paiement d’un impôt sur le revenu assez conséquent. De surcroît, depuis des décennies, les revenus salariaux moyens et au-dessus, s’acquittent d’un prélèvement spécial de « solidarité » pendant toute leurs carrière active. Les cotisations pour les retraites sont prélevées sur le salaire total des collègues après prélèvement de tous les impôts y compris celui de « solidarité ».Demander la réintroduction du prélèvement additionnel pour les retraités revient à faire payer deux fois la même taxe, une première fois pendant la vie active et une deuxième fois pendant la retraite. Dans les faits, ce que propose Génération 2004 c’est une diminution globale des toutes les retraites. Tout le personnel sera frappé par cette mesure, y compris celui d’aujourd’hui, quand il sera à la retraite. Opposer les actifs aux retraités, c’est introduire une division néfaste et absurde, sans compter le danger de réouvrir le Statut. Contrairement à ce que laisse entendre Génération 2004, cette ponction supplémentaire sur les retraités ne bénéficierait pas au personnel actif, les Etats Membres l’empocheraient tout simplement. Nous savions que les ennemis extérieurs de la fonction publique européenne souhaitaient revenir à nouveau à la charge, après 2004 et 2014, pour continuer la démolition de la fonction publique et notamment du système de pensions. Nous constatons aujourd’hui qu’ils ont des alliés à l’intérieur des Institutions. Un rapport officiel de la Commission reconnaît d’ailleurs que les deux dernières réformes ont fortement diminué l’attractivité de notre fonction publique européenne. Le fait nouveau est l’existence d’une association professionnelle à l’intérieur de nos institutions, qui œuvre contre les intérêts des personnels travaillant dans la fonction publique. Qu’en pense le personnel, qui a été abusé par leurs propos alors que, depuis sa création, cette organisation n’ aucun bilan positif à présenter?U4U rappelle que notre système de pension de l’UE est en équilibre, que les droits à pension acquis par les personnels des Institutions européennes sont un salaire différé dû aux personnels. Ce système de pension constitue un des éléments d’attractivité de la fonction publique européenne.Les droits acquis par le personnel ne doivent pas être remis en cause ni pour les personnes qui ont fini leur carrière, ni pour les personnes en activité, ni pour les personnes qui vont rejoindre notre fonction publique. Leur existence est un acquis pour tout le personnel présent et à venir.

Courrier des lecteurs

Dans sa Newsletter #35 de mai 2019, Generation 2004 propose de taxer les hautes pensions pour financer un « public capital-based pension fund ». Ce fond de pension devrait recevoir les capitaux destinés à financer les droits acquis à pension des contractuels en fin de contrat (6 ans) ou des fonctionnaires ne souhaitant pas terminer leur carrière dans les Institutions.

Generation 2004 propose une solution à un problème qui n’existe pas.

Les contributions annuelles servent à financer les droits acquis à pension pendant l’année. En cas de départ avant la retraite le capital accumulé pendant les années de fonction (contributions) est transféré vers un fond de pension extérieur choisi par le bénéficiaire. Les conditions et modalités de transfert sont prévues dans les Statuts des fonctionnaires de l’UE et un poste budgétaire spécifique est prévu pour recevoir les crédits de paiement nécessaires au transfert. La liquidation des prestations n’est donc pas un problème et la proposition de taxer les « pensionnés privilégiés » est hors de propos.

Faut-il que ces capitaux soient transférés vers un fond de pension public ou privé ? La question peut être posée mais est secondaire.

Marc Oostens

Ancien Comptable de la Commission 19 June 2019

Faits et arguments: La préservation du régime pension des personnels de l’Union européenne, une priorité pour le personnel !

Le régime de pension des personnels de l’Union européenne constitue un des principaux acquis du Statut de la fonction publique européenne. Cet acquis a été préservé dans son principe et, pour l’essentiel, dans ses modalités, tout au long de l’histoire du statut, malgré les remises en cause partielles des deux dernières réformes du statut en 2004 et en 2014.

Notre régime de pension fait la synthèse des meilleurs aspects des différents régimes des fonctions publiques nationales. Il permet d’engranger, au moment du départ à la retraite, 70% du dernier salaire, de revaloriser annuellement ce montant grâce à la Méthode (qui répercute sur les retraites l’évolution du pouvoir d’achat des fonctionnaires des Etats membres ainsi que l’inflation), il n’est pas soumis au prélèvement de l’impôt exceptionnel, dit de crise, et il est couplé avec une protection sociale qui demeure d’une très bonne qualité. Cet ensemble de raisons explique pourquoi le personnel et ses représentants se sont toujours battus pour sa préservation.

Ce régime est-il en péril ?

Pourtant, fait relativement nouveau, notre régime n’est plus mis en danger uniquement de l’extérieur. Depuis quelques années, et encore récemment (en avril 2018), le syndicat Génération 2004 l’a remis en question! Qu’en est-il réellement?

Contrairement à ce que ce syndicat affirme, notre système de pension est solide. Malgré les reculs observés lors des deux dernières réformes de 2004 et de 2014, ce régime offre des retraites équitables pour tous, dont le montant et l’adaptation sont garantis par la nouvelle Méthode d’actualisation des rémunérations et des retraites. La Méthode, répétons-le, n’est pas une simple indexation sur l’évolution des prix. Elle assure une évolution parallèle du pouvoir d’achat du personnel de l’UE, y compris des retraités, à celle constatée dans les services publics des États membres. Pour les retraités, en situation économique « normale », elle permet une évolution du montant de leur retraite supérieure à celle des prix.

Le personnel n’a donc aucun intérêt ni raison valable à voir ce dossier rouvert. Cette idée dangereuse pour tous, qui s’appuie sur une analyse complètement erronée du système de retraite, doit être combattue avec force.

Des principes qui bénéficient à tous : l’importance des principes de droits acquis et de confiance légitime du personnel des institutions

La Cour de justice consacre les principes de confiance légitime et les droits acquis. Ces principes fondamentaux permettent de garantir les droits du personnel en place contre leur révision brutale et unilatérale par les États membres, chaque fois plus négatifs, qui veulent les remettre profondément en cause. C’est sur cette base que, par exemple, les collègues recrutés après 2004 mais avant 2014 ont été protégés du passage de l’âge de la retraite à 66 ans (pour eux a été retenu un âge de retraite fixé à 63 ans) et de la diminution du taux d’accumulation annuel de pension de 1,9% à 1,8%, applicable au personnel recruté à partir du 1er janvier 2014, suite à la récente réforme du Statut.

Ces deux principes protègent le personnel embauché après chaque réforme car le maintien de l’essentiel des situations acquises pour le personnel en place limite la possibilité de créer de trop grands écarts avec le personnel nouveau. Ils légitiment par la suite la mise en œuvre de mesures correctrices pour atténuer les disparités existantes, qui finissent par poser des difficultés de gestion pour l’institution elle-même. Ces deux principes protégeront encore le personnel en place, dans le cas où les États membres reviendraient à la charge pour tenter de réduire une nouvelle fois les droits statutaires, dans le contexte d’une nouvelle réforme. C’est pourquoi ils doivent être jalousement protégés.

Un régime de pension parfaitement sain

Une analyse erronée et trop rapide pourrait conclure que les droits à pension accumulés par des collègues ressortissants des EUR 15, seraient indûment financés par les nouveaux États membres, qui paieraient pour les retraites des fonctionnaires embauchés avant l’élargissement de 2004. Rappelons que notre régime de pension des personnels de l’UE est un régime actuariel qui, par définition, est en équilibre.

Il est financé par le salaire indirect (contributions salariales et patronales qui alimentent un fonds de pension notionnel, c’est-à-dire virtuel). Ces contributions peuvent être adaptées chaque année pour couvrir la valeur actualisée des droits de pensions acquises pendant cette même année. Ceci assure l’équilibre actuariel du régime. Le second paramètre qui permet d’équilibrer le régime est l’âge de la retraite.

Chaque membre du personnel finance sa propre retraite par ses contributions et les contributions que l’employeur verse pour lui, pendant sa vie professionnelle; puisqu’il s’agit d’un fonds de pension et non d’un régime par répartition.. Les cotisations sociales sont donc accumulées dans le fonds notionnel1.

Il s’agit d’un régime de pension en équilibre et très cohérent, bien meilleur que la plupart des systèmes nationaux !

1 Les pensions payées par le budget communautaire diminuent le fonds notionnel tandis que les cotisations des actifs, qui correspondent à la valeur actuelle des droits à pension acquis, augmentent le fonds notionnel. Le taux d’intérêt à long terme utilisé dans le calcul actuariel est celui de la dette publique. Pour éviter des fluctuations conjoncturelles des taux d’intérêt, on avait utilisé une moyenne mobile sur 12 ans. Avec le statut de 2014, la moyenne mobile est progressivement élargie à 30 ans, ce qui atténue l’effet négatif des taux actuellement bas.

Une garantie collective qui ne jouerait que dans des cas extrêmes

La garantie collective solidaire des États membres (art 83 du Statut) donne une sécurité supplémentaire, dans les cas d’une disparition de l’UE ou d’une faillite du budget, hypothèses peu probables. Cela garantit le régime des pensions, en mettant à l’abri les fonctionnaires en cas de dissolution des institutions, à l’instar de ce qui s’est produit pour les retraités de la Société des nations d’avant-guerre, qui ont continué à recevoir leur pension même après la disparition de celle-ci.

Cette obligation s’applique à tout nouvel État membre de l’UE, mais uniquement dans ces cas extrêmes. En temps ordinaires, les retraites sont financées par le budget communautaire (rubrique 5), les contributions pension étant comptabilisées dans un fonds de pension notionnel.

On voit d’ailleurs dans le projet de traité entre l’UE et le R-U que celui va continuer de payer sa part des pensions des fonctionnaires et agents pensionnés, après le 1er janvier 2021, en vertu de cette garantie.

Des retraites accumulées qui sont un salaire différé

En réalité, le budget de l’Union paye les retraites sur la base des prélèvements théoriques effectués sur le salaire global (charges patronales et cotisations sociales) durant la vie active des agents désormais retraités. Ces prélèvements sont accumulés dans un fonds virtuel notionnel, auquel on applique le taux d’intérêt à long terme de la moyenne des taux d’intérêts moyens de la dette publique. Le montant des retraites trouve sa contrepartie dans ce fonds virtuel, par essence en équilibre, et donc qui ne dégage ni excédent ni perte.

Les nouveaux collègues commencent à financer leurs futures retraites à partir de leur salaire. Les retraités perçoivent, comme déjà décrit, des retraites sur base des sommes accumulées par eux tout au long de leur carrière.

Le régime de pension virtuel est générateur de trésorerie dans un premier temps, puisque le budget communautaire ne finance pas un fonds de pension réel. Le budget paye chaque année les retraites dues. Le budget communautaire a ainsi bénéficié depuis 1962 d’économies budgétaires importantes, se montant à plusieurs dizaines de milliards d’euros non budgétisés, alors que la charge annuelle des retraites est montée progressivement à seulement un peu plus d’1,5 milliards d’euro.

Par conséquent, il est inexact de dire que certains États (les nouveaux) payent pour les retraites des ressortissants des autres (les anciens). De plus, les retraites du personnel sont versées à partir du budget communautaire : il est presque impossible de faire un calcul de « juste dépense » en fonction de la nationalité des actifs et des pensionnés ! En effet, il faudrait alors raisonner en termes d’États membres contributeurs nets et non pas en termes de nouveaux ou anciens états membres (tout en sachant que le poste « pensions » représente une infime proportion du budget). Tenter cette argumentation est très dangereux, car cela revient à s’attaquer au principe de la garantie statutaire et budgétaire des pensions, qui existe depuis l’entrée en vigueur des statuts CEE et Euratom au 1/1/1962. Ce serait une faute politique qui pourrait se retourner contre tout le personnel des institutions.

Un régime juste

L’affirmation que le taux de contribution n’est pas proportionnel aux bénéfices du régime et ne tient pas compte de l’âge de la retraite et du niveau du taux d’accumulation est fausse. Fausse aussi la conclusion que ce taux devrait être plus élevé pour les collègues recrutés avant 2004. Cette proposition démontre une grave méconnaissance du régime de pension.

En effet, le statut définit le calcul du taux de contribution au régime de pension, qui s’applique à chaque agent, comme le rapport entre le coût du service de l’année « n » et le total annuel des rémunérations de base de cette même année. Il est ensuite adapté annuellement, pour maintenir l’équilibre actuariel, sur base des variables suivantes :

- L’évolution démographique : L’article 9 par. 1er de l’annexe XII prévoit que la Commission réalise une enquête annuelle sur l’âge des actifs et des pensionnés ce qui permet de déterminer la structure de la population, ainsi que l’âge moyen de départ en pension et la table d’invalidité ;

- Les taux d’intérêt: L’article 10 de l’annexe XII prévoit d’utiliser la moyenne des taux moyens observés pour la dette publique à long terme des États membres durant les douze dernières années précédant l’année considérée. Suivant le nouveau statut, cette moyenne mobile couvrira progressivement 30 années. Ainsi, le régime des pensions communautaires est virtuellement placé, comme pour un véritable fonds de pension, dans les titres de la dette publique émise par les États membres.

- La variation annuelle du barème des traitements des fonctionnaires de l’Union européenne (l’article 11 de l’annexe XII du statut) est prise en considération lors du calcul actuariel, pour atténuer les fluctuations conjoncturelles. Ici également, on passe progressivement de l’utilisation d’une moyenne mobile sur 12 ans (ancien statut) à une moyenne mobile sur 30 ans (nouveau statut).

Comparer, de manière démagogique, la pension moyenne actuelle avec le salaire d’un agent contractuel n’a aucun sens puisque les fonctionnaires aujourd’hui retraités ont acquis des droits tout au long de leur période d’activité. Notons qu’avec le mécanisme du minimum vital, en 10 ans, un collègue contractuel obtient des droits à pension équivalents à 40% du salaire d’un AST1/1, soit une pension de plus de 1000 euros. Mais aligner des pensions acquises au long de toute une carrière avec des salaires de personnels hélas précaires reviendrait à une régression généralisée, qui d’ailleurs s’appliquerait le plus brutalement au personnel dont l’entrée en service serait le plus récent.

Eviter une double imposition

Faut-il surtaxer les retraites en leur appliquant la contribution spéciale de 6% sur les salaires ? L’extension de cette contribution reviendrait à faire payer deux fois les pensionnés, puisqu’ils l’ont déjà payée sur leur salaire d’actif pendant toute leur carrière (la pension est un salaire différé).

Les contributions au régime de pension ont été calculées pour une pension sans prélèvement supplémentaire. Si on retenait un système dans lequel le prélèvement exceptionnel « de crise » s’appliquerait aux pensions, la contribution durant la vie active aurait dû être plus basse : il faudrait rembourser aux pensionnés actuels le trop versé au titre de la cotisation salariale payée durant leur activité.

Faut-il revenir à un ‘vrai’ fonds de pension ?

Dans sa proposition de cadre financier 2021-2027, la Commission propose d’étudier la faisabilité d’un fonds de pension réel, approche qu’elle a écartée prudemment dans un rapport de 2012 sur le régime de retraite.

Si l’on suivait la proposition de remplacer le régime actuel par un système de contributions à un fonds de pension placé sur les marchés financiers, le budget communautaire devrait verser :

- le capital du fonds notionnel acquis, dont le montant serait à placer sur les marchés financiers (plusieurs dizaines de milliards d’euro) que les Etats membres n’ont aucune intention de payer;

- le salaire indirect (contributions salariales et patronales), à partir du budget annuel vers le fonds de pension réel.

L’autorité budgétaire n’aurait aucun intérêt à procéder à cette opération. Toute formule mélangeant le système actuel avec un fonds réel coûterait davantage au budget, comme démontré dans le rapport adopté par la Commission en 2012.

Le personnel aurait à craindre les aléas des marchés financiers. Crainte bien réelle, car de nombreux fonds de pension du même type ont, ces dernières décennies, vu leur capital fondre au rythme des crises financières et des erreurs d’investissement.

Concrètement, notre régime actuel de pension a fait (au début) une « économie » de liquidités pour le budget. Le fonds notionnel accumule certes une dette pour les pensions futures, mais le calcul actuariel de la contribution assure l’équilibre entre les deux effets. Soulignons que du fait des nouveaux recrutements, la part des pensionnés dans la population totale à charge du budget communautaire (actifs plus pensionnés) a diminué, passant de 27,1% en 2003 à 25,1% en 2013.

La détérioration des perspectives d’évolution des rémunérations et des perspectives de carrière et donc la diminution prévisible des pensions versées suite aux révisions du statut de 2004 et 2014 a déjà eu pour conséquence une baisse de la cotisation des actifs au régime de pension (de 11,6% à 9,8% pour les cotisations dites salariales, de 23,2% à 19,6% pour les cotisations dites patronales).

Juin 2018

Revue de l’UE : Le financement du régime des pensions du personnel de l’UE

Pensions : vers un régime de capitalisation ?

Lors d’une réunion le 10 juillet, le Commissaire Oettinger a confirmé vouloir ouvrir le Statut pour réformer le régime de pension. Il s’agit d’une grave attaque contre nos droits à la retraite. Il est absolument nécessaire de mobiliser dès maintenant le personnel, afin d’éviter une révision du Statut, qui serait catastrophique pour tout le monde. (Juillet 2018)

Lettre de U4U au Commissaire Oettinger (May 2018) demandant un dialogue social sur cette question.

La note de la Commission présentant sa proposition de budget pour les CFP contient une note de bas de page qui tombe du ciel bleu, sans qu’aucune information et encore moins concertation n’ait été faite avec les partenaires sociaux:

Page 21 : In the framework of the mid-term review of the Multiannual Financial Framework in 2023, the Commission will reflect on the feasibility of the creation of a capital-based pension fund for EU staff.

C‘est une idée qui a déjà été examinée sans succès. Ceci montre que la Commission n‘a pas de mémoire ! Placer notre fonds de pension sur les marchés financiers soulève deux problèmes graves :

Les Etat membres sont-ils disposés à verser d‘un seul coup la dette existante du fonds notionnel dans un fonds réel, placé sur les marchés financiers aux taux d‘intérêts toujours fluctuants et actuellement très bas ? Vu l’énormité des sommes en jeu, cela est douteux. Dans le cas du Brexit, les 27 viennent de se mettre d‘accord avec le Royaume-Uni sur le principe de continuer à verser les montants annuels à leur échéance.

- Les Etat membres sont-ils disposés à verser d‘un seul coup la dette existante du fonds notionnel dans un fonds réel, placé sur les marchés financiers aux taux d‘intérêts toujours fluctuants et actuellement très bas ? Vu l’énormité des sommes en jeu, cela est douteux. Dans le cas du Brexit, les 27 viennent de se mettre d‘accord avec le Royaume-Uni sur le principe de continuer à verser les montants annuels à leur échéance.

- Même si les États membres étaient disposés à verser le capital d’un coup, ces capitaux seraient, à l’avenir, soumis aux considérables aléas des marchés financiers.

Il faut garder en tête deux aspects de notre régime de pension statutaire :

- La moyenne mobile (sur bientôt 30 ans) en ce qui concerne les taux d‘intérêt de la dette publique stabilise notre régime de pension de manière exemplaire. (en application du Statut ). Ceci est tout à fait approprié pour un régime qui s‘étale sur environ 60 ans ou plus !

- La promesse de payement des pensions à leur échéance, contenue dans l‘article 83 du Statut, est juridiquement beaucoup plus sûre que la promesse de paiement sous-jacente des titres du marché financier contenus dans un fonds de pension placé sur les marchés. Les difficultés actuelles de tels fonds illustrent bien cet aspect *.

Bien sûr, une telle évolution s’accompagnerait sans doute d’une nouvelle réforme (allongement de la période de cotisation et diminution des droits) qui impacterait prioritairement le personnel en activité ayant encore de nombreuses années à prester et bien sûr, les nouveaux entrants.

Beaucoup de gens ne connaissent pas bien la mathématique financière et comprennent mal notre régime de pension. Mais ce n‘est pas une raison de recommencer périodiquement à le bricoler ! Par ailleurs, il y a quelques années, ces questions avaient déjà été examinées dans un rapport de l‘Office statistique, ce qui avait conduit à enterrer l’affaire. Dommage de remettre sur le tapis une mauvaise idée !

07/05/2018

* Extrait du rapport de gestion du RCAM, pour alimenter le débat sur le danger de convertir notre régime de pension en fonds… comme celui du RCAM !

“In order to mitigate the difficult market environment (and in particular the negative yields) described above, the 2017 investment strategy was implemented throughout the year as follows: […]

In 2017, rates remained at very low levels. High quality securities continued to offer negative yields for maturities up to 5 years and even beyond during certain periods of the year. In order to avoid investing in negative-yielding securities (which if kept until maturity translate into losses), preference was given to investments in sovereign periphery and senior unsecured corporate bonds. High quality assets (core sovereign government bonds, sub-sovereign, agencies and other public issuers) were pushed to longer maturities to avoid buying at negative yields. Overall, as Annex 2.1 shows, positions with the longest durations were taken in 2017 in the safest assets in terms of credit risk rating, and conversely.”

Commentaire d’un lecteur

Je partage entièrement votre point de vue; il est dangereux d’ouvrir une discussion sur la création d’un fonds de pension. Il existe une solution simple à ce problème : revenir à l’orthodoxie comptable.

Avant 2005, l’UE enregistrait à son bilan le fonds de pension qui était détenu dans les trésoreries des Etats Membres. Malheureusement depuis cette date, cette dette des EM a disparu des bilans malgré l’avis du Comité d’experts de la Commission et les demandes répétées du Parlement européen.

Et pourtant, le Statut prévoit à l’Article 83 que le paiement des pensions constitue une charge du budget et les EM garantissent le paiement des prestations. Les EM ayant encaissé le montant des cotisations (patronales et salariales), le paiement des pensions n’est que le remboursement des montants encaissés dans le passé.

Lors des négociations sur le Brexit, le RU a reconnu cette dette et garantit le paiement des droits acquis, ceci en dehors du Budget annuel.

09/05/2018

Réflexion sur la faisabilité de la création d’un fonds de pension (Mai 2018)

Pensions : Combien nous a coûté la réforme du Statut de 2014 ?

Lors d’une réunion avec la VP Georgieva le 4 mai 2016, un syndicat qui s’était déjà illustré par ses attaques contre nos pensions, a demandé ce que la Commission comptait faire contre « l’explosion des coûts du régime de pensions ». La Commissaire avait alors répondu que la Commission n’entendait pas réouvrir le Statut pour changer le système et que le pic de dépenses devrait être absorbé par des économies dans d’autres lignes budgétaires du chapitre 5.EUROSTAT a mené une étude sur l’évolution prévisible du système de pensions dans les 50 prochaines années, à la demande du Conseil.Le papier d’EUROSTAT rappelle les caractéristiques du fonds de pension : c’est un fonds notionnel, les droits à pension sont acquis par les contributeurs, le fonds ne se comporte pas comme un fonds de répartition où recettes et dépenses doivent se balancer chaque année. Le taux de contribution employé et employeurs est calculé pour que la contribution annuelle couvre le coût actuariel de la pension acquise. Par définition, le fonds de pension est équilibré. La part employeur n’est pas versée mais garantie par les Etats membres et donc les pensions versées sont à la charge du budget annuel.La réforme de 2013-14 a permis de diminuer l’impact des pensions versées par le fonds de pension. Le rapport identifie quatre sources d’économies :

- L’âge de la pension a été reculé, diminuant donc statistiquement le nombre d’années où les pensions sont versées, selon l’évolution de l’espérance de vie, et accroissant les contributions grâce à l’allongement de la vie professionnelle ;

- Le taux d’accumulation a été ajusté à 1,8% pour les entrants depuis 2014, à 1,9% pour les post-2004 et à 2% pour les pré-2004 ;

- Le gel des salaires pendant 4 ans et la création d’une catégorie sous-payée, les AST/SC auront des effets permanents en diminuant la base du calcul des pensions. Ce manque à gagner ne sera jamais rattrapé ;

- La réforme des carrières des AST et des AD, en diminuant l’accès aux plus hauts grades , aura pour effet de diminuer statistiquement les salaires de fin de carrière.

D’autres facteurs peuvent influencer le comportement du fonds de pension, comme l’accroissement de l’âge moyen de recrutement qui peut conduire à ce que très peu de salariés puissent partir en retraite avec une pension à taux plein. EUROSTAT avertit que les hypothèses de départ influencent profondément les résultats. Ces hypothèses sont : toutes choses égales par ailleurs : pas de variation de la structure des populations (après réduction de 5% du nombre de postes), des taux d’intérêts, de la mortalité, des promotions (inflation zéro) …

Ces hypothèses sont très improbables, mais permettent de calculer les économies de la réforme, en isolant ses effets dans les calculs.

Les résultats de l’étude

Le nombre de bénéficiaires du fonds de pension passe de 20 700 en 2014 à 49 700 en 2064.

Dépenses (pensions versées) : 1 400 M€ en 2014 ; 1 339 M€ en 2064 mais avec une pointe en 2043-44 à 1 956 M€ (pour environ 44 000 bénéficiaires, ce qui représente une augmentation de charge de seulement 40% pour une augmentation de bénéficiaires de 113%). Cette évolution des dépenses en 2064 est contre-intuitive si l’on regarde le plus que doublement des bénéficiaires mais s’explique par les économies réalisées.

La réforme 2013-14 a permis d’économiser 33,6% des coûts en 2064, soit 450 M€ en 2064 et au total sur la période de 50 ans 12 768 M€ au titre des seules pensions (hors économies sur les salaires).L’étude d’EUROSTAT confirme que le fonds de pension n’est pas financièrement en danger, il est parfaitement soutenable malgré les tentatives pour faire croire qu’il est hors de contrôle. Le personnel se rappelle que les pensions ne sont que du salaire différé, c’est-à-dire un droit acquis, ce que confirme la jurisprudence de la Cour. Toute velléité d’y toucher doit être combattue.Mais cette évolution du système a été durement payée par le personnel. L’impact de la réforme de 2014 se fera sentir sur les carrières et sur les conditions de travail, pendant toute la période de référence. Raison de plus pour ne pas y tolérer la moindre atteinte.05/06/2016

Notre régime de pensions est-il en danger ? (planches présentées lors d’une conférence au SEAE le 15 sept. 2016)

Projet de conclusions du Conseil relatives à l’étude d’Eurostat sur les incidences budgétaires à long terme du coût des pensions de l’UE (Nov 2016) EN version

Lettre de l’AIACE envoyée à M. Oettinger concernant le régime des pensions 29/01/2018

Régime de pension des fonctionnaires européens (RPSO) – 2017 : faits et chiffres :

- Obligation au titre des prestations définies (DBO) au 31.12.2016

- Hypothèses actuarielles utilisées pour l’évaluation 2017

- Rapport sur l’évaluation actuarielle de 2017

- Régimes de pension des administrations centrales dans l’UE : résultats de l’enquête

Le régime de retraite de l’UE est-il en danger ?

Torpillage aveugle ou délibéré ? Stoppons les attaques contre la fonction publique européenne et son personnel

“Tu quoque, fili mi !”

Alors que les attaques publiques contre la fonction publique européenne sont incessantes, voilà maintenant que l’on assiste à une attaque contre notre système de pension, qui émane cette fois d’un syndicat de la Commission (Génération 2004).

Quelques-unes de leurs affirmations erronées:

1) notre système de pension serait un Titanic qui coule: c’est faux; il est au contraire solide. Il permet de servir une retraite aux meilleures conditions et de manière équitable à tout le personnel. Le montant de cette prestation et son accroissement sont garantis.

2) certains états (les nouveaux) payeraient pour les retraites des ressortissants des autres (les anciens): c’est faux, ceux qui paient le plus au budget communautaire, à partir duquel sont payées les pensions (environ 1 % du budget), sont les pays dits « contributeurs nets ».

Quelques-unes de leurs propositions « techniques »

3) Un taux de cotisation plus élevé pour les collègues recrutés avant 2004: cette proposition d’augmentation des taux ne serait légalement possible et n’aurait d’impact financier véritable que si elle s’appliquait aux nouveaux collègues.

4) Suppression des bonifications de droit à pension: ceci conduirait à pénaliser les collègues qui n’ont pas, ou n’auront pas, de carrière complète.

5) Les pensionnés devraient aussi payer la contribution spéciale : cela impliquerait qu’on leur rembourse le trop perçu des cotisations qu’ils ont versées durant toute leur période d’activité.

6) Proposition de relever l’âge de la pension des fonctionnaires qui bénéficient de « meilleures conditions »: cette mesure ne pourrait être d’application que pour les récents embauchés.

7) Proposition de remplacer le fonds notionnel par un fonds de pension réel : Il faudrait que les états-membres versent 50 milliards au budget, et ce fonds de pension serait soumis aux aléas des marchés.

8) Proposition d’utiliser les revenus financiers d’un fonds de pension réel au bénéfice des collègues qui souhaitent quitter les institutions reviendrait à donner une prime au départ par l’utilisation des cotisations de tous au profit de ceux qui quittent l’Institution.

| Bilan de ces propositions selon le statut (retraité/actif) et les dates d’entrée dans la fonction publique européenne |

| Impact des propositions de Génération 2004, si elles étaient prises en considération | Retraités actuels | Pré – 2004 | 2004 – 2014 | Post – 2014 | |

| Possible amélioration | Risque de légère détérioration | Risque de forte détérioration | Risque de très forte détérioration |

Lire le document complet (encore sous forme de texte en débat) :

Article de Ludwig Schubert sur le système de pensions (Mars 2016)

Chiffres clés pour les pensions :

Dépenses inscrites au budget communautaire 2015 (Rec 2. Arrondi) : 161 800, 00 M€

- dont dépenses administratives (rubrique 5) : 8 660, 00 M€ (5,35% du budget total)

- dont pensions : 1 560,00 M€

Lettre de la SEPS-SFPE à Mme K. Georgieva

Courrier reçu sur le fonds de pension notionnel :

Je vous félicite pour cet excellent document. Je voudrais cependant préciser l’expression « fonds de pension notionnel ». Je lis dans votre document au sujet de notre Régime de pension : « Il est financé – virtuellement – par le salaire indirect (contributions salariales et patronales), versé au budget de l’Union, qui alimente un fonds de pension notionnel, c’est-à-dire comptable« .

Le fonds de pension notionnel comptable a disparu des comptes de l’Union européenne en 2005 (33 milliards d’euros).

Jusqu’en 2004, le Comptable de la Commission inscrivait au passif du bilan les « droits acquis » des fonctionnaires en matière de pension et à l’actif du bilan « le fonds de pension notionnel » qui était représenté par une dette des EM (les cotisations qui n’ont pas été versées dans un fonds de pension réel mais qui ont été récupérées par les EM dans le solde budgétaire annuel).

En 2005, ce « fonds notionnel » a disparu des comptes de l’UE (actif du bilan) et n’est donc plus « comptable ». Il faut rappeler que les Règles comptables de la Commission prévoyaient l’inscription de ce fonds notionnel dans les comptes de l’UE et que sa suppression a fait l’objet d’une observation de la Cour des Comptes et de nombreux rappels à l’ordre du PE.

En résumé, je partage vos observations concernant les qualités de notre régime de pension. Cependant, la garantie solidaire des EM est la seule sécurité pour le paiement de nos pensions puisque le « fonds notionnel » a disparu des comptes de l’UE. Vouloir rétablir ce « fonds notionnel comptable » n’est pas plus réaliste que la création d’un fonds de pension réel.

La mise en œuvre de l’article 42 quater par la Commission européenne

La Commission européenne a mis en œuvre pour la première fois l’article 42 quater, inséré dans le statut par la révision du texte statutaire du 22 octobre 2013, entrée en vigueur le 1er janvier 2014.

En 2014, la Commission a supprimé le régime de retraité anticipé qui concernait annuellement une quarantaine de collègues. Ce régime était volontaire et la Commission lançait annuellement un appel. Elle opérait une sélection entre les différents collègues souhaitant partir, en tenant compte de différents paramètres (genre, DG d’origine, catégorie etc.)

L’article 42 quater ne remplace pas le régime de retraite anticipée permanent introduit dans le statut en 2004 et supprimé en 2014. Il s’agit d’un congé dans l’intérêt du service, décidé par l’AIPN, concernant des collègues ayant au moins dix ans de service, cinq ans maximum avant leur âge légal de pension, pour des besoins organisationnels liés à l’acquisition de nouvelles compétences au sein des institutions.

Le nombre annuel de fonctionnaires mis en congé dans l’intérêt du service ne peut dépasser les 5% du nombre de fonctionnaires partis en pension l’année précédente dans l’institution.

Une fois que le fonctionnaire atteint son âge de pension, le congé dans l’intérêt du service prend fin et le fonctionnaire est mis d’office à la retraite (art. 42 c) par.5). Par conséquent, il n’est pas possible pour un collègue touché par cette mesure d’aller au-delà de son âge de pension, dans cette position.

Ce congé dans l’intérêt du service n’est pas une mesure disciplinaire (art. 51 du statut), pas plus qu’il ne constitue une retraite anticipée.

L’indemnité perçue par un collègue mis en congé dans l’intérêt du service, prévue à l’article 42 quater par. 7 du statut, est calculée selon les modalités de l’annexe IV:

a) Pendant trois mois, à une indemnité mensuelle égale à son traitement de base;

b) Pendant une période déterminée, en fonction de son âge et de la durée de ses services, sur la base du tableau figurant au paragraphe 3 ci-dessous, à une indemnité mensuelle égale:

- à 85 % de son traitement de base du 4e au 6e mois,

- à 70 % de son traitement de base au cours des cinq années suivantes.

Le fonctionnaire mis en congé dans l’intérêt du service, continue de bénéficier des allocations familiales (allocation de foyer, allocations pour enfant à charge, allocations scolaires). A noter que la partie non forfaitaire de l’allocation de foyer est calculée sur le traitement de base du fonctionnaire, avant sa mise en congé dans l’intérêt du service. En revanche, les bénéficiaires de cette mesure ne touchent pas d’indemnité d’expatriation et aucun coefficient correcteur n’est appliqué à l’indemnité découlant de leur mise en congé dans l’intérêt du service. Ils ne peuvent plus bénéficier d’avancement d’échelons ou de promotions.

Les fonctionnaires dans cette position continuent d’être couverts par le RCAM, pour autant qu’ils continuent de contribuer au régime (0,7% de l’indemnité de mise en congé dans l’intérêt du service, pour la contribution « employé »).

Ils peuvent continuer à contribuer au régime de pension et à accumuler des droits jusqu’au moment où il atteint son âge légal de retraite. Le calcul de la contribution, à payer mensuellement, se fait sur base de l’indemnité de mise en congé dans l’intérêt de service (9,8%).

Cette indemnité est soumise à l’impôt communautaire, prélevé à la source. En revanche, les bénéficiaires de cette mesure ne sont pas prélevés de la contribution de solidarité (art. 66 bis), à l’instar des pensionnés.

Le bénéficiaire de cette mesure a droit aux frais de voyage pour retourner vers son lieu d’origine (art 7 par 1er point b) annexe VII du statut), de l’indemnité pour frais de déménagement (art. 9, annexe VII du statut) et de l’indemnité de réinstallation (art. 6 , annexe VII du statut ). A noter que si ces indemnités sont accordées au moment de la mise en congé dans l’intérêt du service, elles ne pourront pas être demandées une nouvelle fois au moment où le fonctionnaire bénéficie de la pension communautaire.

Les fonctionnaires mis en congé dans l’intérêt de l’institution, doivent demander une autorisation à l’AIPN s’ils souhaitent s’engager dans des activités extérieures, sur base de l’article 12 bis du statut et de la décision de la Commission sur les activités extérieures. Le cumul de l’indemnité de congé dans l’intérêt du service et de la rémunération complémentaire pour activité extérieure, ne peut dépasser 100% de la dernière rémunération du fonctionnaire en activité.

Par ailleurs, les bénéficiaires de ce congé sont soumis aux mêmes obligations que les fonctionnaires en activité (Titre II du statut, et plus particulièrement les art. 12 ter, 17, 17 bis et 19)

Dans ce contexte, en 2016, la Commission a lancé 16 mises en congé dans l’intérêt du service, après consultation des DGs. On doit noter qu’elle pouvait en utiliser 28 (5% du nombre de collègues partis en pension l’année précédente).

D’après nos informations, la plupart des collègues concernés sont prêts à saisir l’offre de la Commission de mise en congé. Dans quelques cas, les intéressés ont certaines interrogations. Dans ce cas, la DG HR vérifie la situation de la personne et ouvre une concertation avec l’intéressé qui peut se faire accompagner par un collègue ou un représentant du personnel, pendant les discussions.

La Commission nous a assuré qu’elle n’avait pas pour intention de passer en force. Par conséquent, aucun collègue ne devrait être contraint d’accepter une offre de mise en congé dans l’intérêt de l’institution.

Dans le cas d’un désaccord qui semble théorique sur base des assurances reçues de la Commission, le fonctionnaire concerné pourrait contester la décision de mise en congé dans l’intérêt du service par une réclamation art. 90 par. 2 puis avec un recours devant le TPI.

U4U demande à la Commission:

- de profiter de toutes les possibilités de mise en congé dans l’intérêt du service et d’aller jusqu’au maximum du quota;

- de ne mettre aucun collègue en congé dans l’intérêt du service, contre sa volonté;

- d’adopter une décision de mise en œuvre qui clarifie les motivations et le cadre général pour les décisions de mise en congé dans l’intérêt du service ainsi que les critères qui président à la sélection des collègues concernés par cette mesure.

Le glissement sémantique de la VP Georgieva: du « Faire mieux avec la même chose » au « Faire plus et mieux avec moins » !

Lors de sa prise de fonction, la VP avait expliqué aux syndicats le contexte difficile du moment. Elle avait ajouté qu’on ne pourrait avoir plus de moyens mais qu’on essaierait de faire mieux, ce qui ne voulait pas dire plus, avec les même moyens.U4U, syndicat citoyen européen réformiste, avait pris la VP au mot et lui avait présenté 15 propositions, en les soumettant préalablement au personnel qui les a significativement approuvées, pour « Faire mieux avec la même chose ».La demande de dialogue social sur ces propositions, adressée à la VP, est restée pour l’instant sans réponse, ce qui est dommage. Cela témoigne aussi d’une tendance au sein de notre institution de considérer que le personnel n’a rien à dire, rien à proposer, et que la démarche top down est la seule possible et efficace. Malgré les règles de bonne conduite administrative et la haute qualification du personnel.Le Collège tourne le dos aux bonnes pratiques managériales, même quand elles ne coûtent rien, même si par le passé elles ont donné d’excellents résultats. Par exemple, la première de nos propositions concernait la gestion du changement et les restructurations, en y impliquant le personnel. La pratique actuelle est brutale, top down, souvent incohérente. La Commission, par son silence actuel à nos propositions, veut-elle accréditer l’idée qu’elle ne veut pas changer de pratique, préférant laisser le personnel dans ses difficultés ? Nous ne voulons pas le croire.La traduction politique de ce refus de dialogue dans les services et avec les syndicats trouve son expression dans ce glissement sémantique qui est loin d’être neutre: « Faire plus et mieux avec moins de moyens« . Il aura donc fallu moins de deux ans pour que la Commission abandonne son ambition de gérer intelligemment la pénurie de moyens provoquée par la réforme statutaire de 2014 et par le cadre financier, au profit d’une politique restrictive qui met en danger l’institution et l’accomplissement de ses missions. La réduction du nombre de postes, accélérée par le non renouvellement de 550 postes en 2016, en allant bien au-delà de ce qui avait été demandé en 2014, affaiblit les services et menace le succès des missions. Elle nuit aux collègues dans leur quotidien maintenant tout en obérant leur futur. Dans son application, elle risque de remettre en cause les quelques avancées obtenues depuis un an en matière de concours internes, de télétravail, de temps partiel et de flexitime.Ce glissement sémantique se concrétise dans le refus de la Commission de soutenir la demande initiale du Parlement européen d’une révision à la hausse, à mi-parcours, des perspectives financières. Cette révision est pourtant nécessaire pour permettre à l’Union de faire face à ses missions traditionnelles, pour réussir le plan Juncker, et surtout pour répondre aux missions nouvelles qui résultent des crises actuelles et sur lesquelles l’UE sera jugée par les citoyens.Le président Juncker avait pourtant correctement estimé les ambitions de sa Commission, pour qu’elle soit celle d’une dernière chance fermement saisie. Cette nouvelle orientation risque d’aggraver les choses pour finalement « Faire moins et moins bien, avec moins » !U4U avait compris le premier objectif de faire mieux avec la même chose, sans que ses propositions soient entendues. Il manifeste son désaccord avec une politique du moins-disant qui ne peut qu’aggraver la crise de la construction européenne.

18/12/2016

Contribution pensions : le compromis d’octobre 2014

1- Le contexte de l’adaptation annuelle du taux de contribution pension des personnels de l’UE

En décembre 2013, les taux de contribution pension pour les années 2012 et 2013 ont été adaptés par un règlement du Conseil (10,6% pour 2012 et 10,3% pour 2013), alors qu’ils avaient été fixés à 11,6% depuis le 1er juillet 2010 .

En dépit de cet accord tardif sur 2012 et sur 2013, l’adaptation annuelle du taux de la contribution au régime de pensions pour l’année 2011était resté en suspens. En effet, en raison du recours de la Commission devant la Cour de justice européenne (affaire C-453/12), le Conseil avait refusé d’adopter le taux pour 2011.

Suite à la transaction sur l’adaptation des salaires 2011(augmentation de 0.8% pour les années 2011 et 2012), la Commission s’était engagée à faire une proposition pour réévaluer en conséquence le taux de contribution pension de 2013.

Il restait encore à régler le taux pour 2011. La proposition de la Commission du 16 juillet 2014 pour fixer le taux des contributions pension pour les années 2011, 2012 et 2013 était la suivante:

• 2011 (juillet 2011-juin 2012): réduction de 11,6% à 11,0 %

• 2012 (juillet 2012-juin 2013): réduction de 10,6% à 10%

• 2013 (juillet 2013-juin 2014): augmentation de 10,3% à 10,6%

et visait ainsi à trouver une solution définitive pour le taux de contribution pension pour 2011 et ses effets pour 2012 et 2013;

2- Le compromis entre le Conseil et la Commission, adopté le 21 octobre 2014, par le Groupe statut du Conseil

Les discussions entre la Commission et le Groupe « statut » du conseil ont finalement validé les calculs de la Commission pour 2011 et révisé le taux pour 2012, sur base du nouveau calcul pour 2011.

Toutefois, certains États Membres ont soulevé un problème lié à la base juridique concernant la moyenne mobile qui s’applique à certains paramètres (taux d’intérêt réel, taux d’évolution des rémunérations), utilisés pour le calcul du taux de contribution, alors que la Méthode pension de l’annexe XII ne s’appliquait plus en 2013. Les États Membres ont proposé de continuer d’appliquer la moyenne de 12 ans alors que la Commission proposait une durée de 16 ans. Le Groupe statut a préconisé la solution la plus défavorable au personnel (taux de contribution fixé ainsi à 10,9%), alors que la Commission défendait une approche cohérente avec le nouveau texte statutaire (taux de contribution fixé à 10,6%).

Dans un souci d’apaisement, la Commission a accepté un compromis qui permet de valider de manière définitive les taux de contribution pension pour 2011, 2012, 2013 et de lancer la procédure d’actualisation pour 2014 qui ne nécessite pas de règlement du Conseil pour fixer le taux de contribution pension. Par ailleurs, le recours pendant devant la Cour de justice est retiré.

Les changements sont les suivants:

• Taux 2011: il passe de 11,6% à 11,0%: +0,6% du 01.07.2011 au 30.06.2012. Récupération positive : 12 x 0,6% = +7,2% d’un salaire brut mensuel;

• Taux 2012: il passe de 10,6% à 10,0%: +0,6% du 01.07.2012 au 30.06.2013. Récupération positive : 12 x 0,6% = +7,2% d’un salaire brut mensuel;

• Taux 2013: il passe de 10,3% à 10,9%: -0,6% du 01.07.2013 au 30.06.2014. Récupération négative 12 x 0,6% = -7,2% d’un salaire brut mensuel;

• Taux 2014: il est fixé à 10,1%, à compter du 1er juillet 2014. Récupération positive de -0,2% x 6 = +1,2% d’un salaire brut, puis +0.2% sur les 6 mois de 2015, idem.

Si on ajoute l’ensemble de ces changements, l’ensemble des fonctionnaires et agents recrutés avant le 1er juillet 2011 devrait récupérer 8,4% d’un salaire mensuel brut. Il faut déduire de cette somme l’impôt communautaire. Les collègues, recrutés entre le 1er juillet 2011 et maintenant auront une récupération calculée en fonction de leur date d’entrée.

31/10/2014

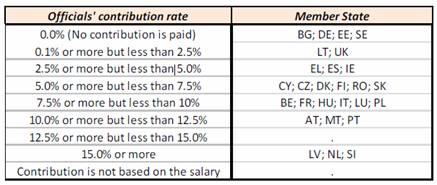

Pour mémoire, voici un tableau comparatif avec la situation des fonctionnaires centraux des pays membres :

Adaptation du taux de contribution au régime de pensions des personnels de l’UE : le point sur le dossier

1- Le contexte de l’adaptation annuelle du taux de contribution pension des personnels de l’UE

En février 2014, la Commission a réussi à faire adopter par les États membres le taux de contribution pension pour 2012 et 2013, alors que ce taux était de 11,6% depuis le 1er juillet 2010.

Le taux de contribution pension a donc été fixé comme suit :

• Pour 2012 (juillet 2012-Juin 2013), la décision a été : 10,6 % au lieu de 11,6%

• Pour 2013 (juillet 2013 –juin 2014), la décision a été : 10,3 %, au lieu de 11,6%.

Toutefois, l’adaptation annuelle du taux de la contribution au régime de pensions pour l’année 2011 a fait l’objet d’un recours devant la Cour de justice européenne (affaire C-453/12). A la demande de la Commission, la Cour a suspendu cette affaire afin de laisser aux parties la possibilité de convenir d’une solution globale à tous les problèmes liés au taux de la contribution au régime de pensions. Pour 2011, il reste fixé à 11,6% du salaire brut, et ne tient pas compte de la proposition faite par la Commission de le fixer à 11,0%.

2- La proposition de la Commission pour clore le dossier du taux de contribution au régime de pension pour les années 2011, 2012 et 2013 (COM (2014) 462)

Avant fin juillet, le Collège devrait adopter une proposition pour régler la fixation des taux de contribution pension 2011, 2012 et 2013.

L’évaluation actuarielle 2013 du régime de pensions constitue une évaluation quinquennale : la Commission est donc tenue de réaliser une évaluation complète du régime pour cette période de référence, afin de garantir que le taux de contribution appliqué préserve l’équilibre actuariel du régime de pensions. Cette évaluation quinquennale suppose la fixation du taux de la contribution au régime de pensions pour l’année 2011, qui n’a pas encore été définitivement arrêté par le Conseil, et la réadaptation du taux de la contribution au régime de pensions pour l’année 2012.

Par ailleurs, dans le cadre de l’évaluation quinquennale, il faut également tenir compte des règlements n° 422/2014 et n° 423/2014 du 16 avril 2014, qui adaptent, avec effet, respectivement, au 1er juillet 2011 et au 1er juillet 2012, les rémunérations et les pensions des personnels de l’UE, en application de l’arrêt C-63/12 (adaptation de 0 % pour l’année 2011 et de 0,8 % pour l’année 2012). Ces changements impactent la contribution pension pour l’année 2013 fixée à 10,3%.

Afin de maintenir l’équilibre actuariel du régime de pensions des personnels de l’UE sur base des évaluations du taux de contribution faites par Eurostat pour 2011, 2012 et 2013, le Collège devrait adopter la proposition suivante à propos du taux de contribution au régime des pensions pour les années 2011, 2012 et 2013 :

• 2011 (juillet 2011-juin 2012): réduction de 11,6% à 11,0 %

• 2012 (juillet 2012-juin 2013): réduction de 10,6% à 10%

• 2013 (juillet 2013-juin 2014): augmentation de 10,3% à 10,6%

Au total, cela ferait une variation de la contribution (augmentation ou réduction du salaire net) avec arriérés de :

• + 0,6% de 07.2011 à 06.2012. Récupération : 12 x 0,6% = 7,2% d’un salaire brut

• + 0,6% de 07.2012 à 06.2013. Récupération : 12 x 0,6% = 7,2% d’un salaire brut

• – 0,3% de 07.2013 à 06.2014. Récupération négative : 12 x (-0,3% )= – 3,6% d’un salaire brut

Estimation de la récupération globale sur les trois années (2011, 2012 et 2013): 7,2 + 7,2 -3,6 = 10,8% d’un salaire brut mensuel, dont il faut déduire les impôts (taux marginal d’imposition : environ 45%)

Nous devons rester très prudents car il faut encore que cette proposition soit acceptée par le Conseil. Ce texte a pour avantage de clôturer définitivement le recours pendant devant la Cour, tout en respectant les dispositions du statut.

Il semble que la Commission souhaite clore cette question très rapidement, afin de lancer la procédure d’adoption du taux de contribution pension pour 2014, à compter du mois d’octobre.

3- La fixation du taux de contribution au régime des pensions des personnels de l’UE, au titre de l’année 2014

Le taux de contribution pension, au titre de 2014, sera fixé par le biais de la procédure d’actualisation, appliquée pour les salaires à compter de 2015.

Cette procédure d’actualisation est la suivante :

Communication par Eurostat ► évaluation par DG HR ► vérification par DG BUDG ► rapport au Conseil et au PE ► réunion du GTR ► info au PMO ► info aux autres Institutions ► publication dans les 15 jours dans le JO.

Les États membres n’interviennent plus pour la fixation du taux de contribution pension ou pour l’adaptation des salaires, ce qui est un des acquis de la révision du statut, entrée en vigueur le 1er janvier 2014.

D’après les premières informations recueillies par U4U, le taux de contribution pension devrait diminuer en 2014, de manière non négligeable.

La Commission entend adopter le nouveau taux pour 2014, le 15 décembre e cette année, avec probablement une récupération en début d’année 2015, puisque le nouveau taux de contribution au régime de pension prend effet au 1er juillet 2014.

U4U vous tiendra au courant de la suite de ce dossier. (note écrite le 9 juillet 2014)

Plus d’info sur intranet : Vous trouverez la référence du texte dans le répertoire SG Vista.

Dossier pensions de 2010

- Etude pension de Eurostat de 2010,

- Réaction du Conseil sur cette étude,

- Rapport de la Commission de 2012 sur notre régime de pension

- Extraits de la revue VOX de l’AIACE, avec article de L. Schubert, écrit en 2010, sur notre régime de pension et qui avait été transmis au président Barroso.